금감원 분쟁조정사례 기사

1. 핵심 변경사항 ⭐ 가장 중요

📋 원문 팩트 체크

✅ 날짜 정보: - 보도 2025.12.17.(수) 조간 배포, 2025.12.16.(화) - ’19.5월 (임대인 아파트 분양·입주·보험가입) - ’20.4월 이전 약관 (~’20.3월: 피보험자 거주 주택만 보상) - ’20.4월 약관 개정 (피보험자 거주 주택 + 임대 등 주거 허락 주택 보상 확대) - ’22.5월 (아파트 분양·입주·보험가입) - ’24.6월 (지방근무 발령·이사·보험증권 미변경) - 대법원 2009다13170 판례 - 상법 §652 (위험 변경·증가 시 통지 의무), §655 (통지 위반 시 계약 해지·보험금 미지급)

✅ 수치 정보: - 15일 이상 (건물 구조 변경·개축·증축·수선 시 통지 의무) - 30일 이상 (공실·휴업 시 통지 의무)

✅ 조건 정보: - 전세주택 누수 원인: 임차인 관리 불가 건물 구조상 하자 (매립배관 동파 등) → 임차인 일상생활배상책임보험 미보상 - 임대인 보험: 가입 시점 따라 보상 여부 달라짐 (’20.4월 이전: 피보험자 거주 주택만, 이후: 보험증권 기재된 하나의 주택 중 피보험자 거주 또는 임대 주택) - 담보대상 주택: 보험증권 기준, 가입 후 거주 변경 시 (이사 등) 보상 미대상 - 누수 손해: 건물 외벽 크랙(갈라짐)·방수층 손상 등 → 급배수시설누출손해보험 미보상 (급배수시설 한정) - 화재 보상 제외: 건물 개조·15일 이상 수선·용도 변경·30일 이상 공실·휴업 등 통지 미이행 - 낙하사고: 강풍으로 이동식 입간판 쓰러짐 → 보험증권상 보험목적물(시설) 미포함 시 시설소유관리자배상책임보험 미보상 - 공통: 보험회사별 개별 상품 약관 내용·구체적 사고 내용 따라 달라짐

✅ 참조 정보: - 법률상 배상책임 (일상생활배상책임보험 보상 범위) - 대법원 2009다13170 (건물 소유자 관리 영역 하자 → 임차인 책임 없음) - 상법 §652·§655 (통지 의무 위반 시 계약 해지·보험금 미지급)

무엇이 바뀌는가?

변경 배경: 겨울철 한파·강풍 등 기상환경 악화로 누수·화재·낙하사고 증가, 관련 보험금 분쟁 반복 발생. 소비자들이 보험 통해 효과적으로 대비할 수 있도록 자주 발생하는 주요 분쟁 사례 안내. 변경 내용: 규제 변경 아님. 기존 약관·판례 기반 주요 분쟁 사례(누수 3종, 화재 1종, 낙하 1종)를 통해 소비자 유의사항 제시. 보험 가입·청구 시 증권 기재·통지 의무·보상 범위 확인 강조.

한눈에 보는 변경사항 (표 형식)

| 항목 | 주요 유의사항 (보상 제외 조건) | 비고 |

|---|---|---|

| 1-1 전세 누수 | 임차인 관리 불가 건물 구조상 하자 (매립배관 동파) | 임차인 일상생활배상책임보험 미보상, 임대인 보험 참조 (대법원 2009다13170) |

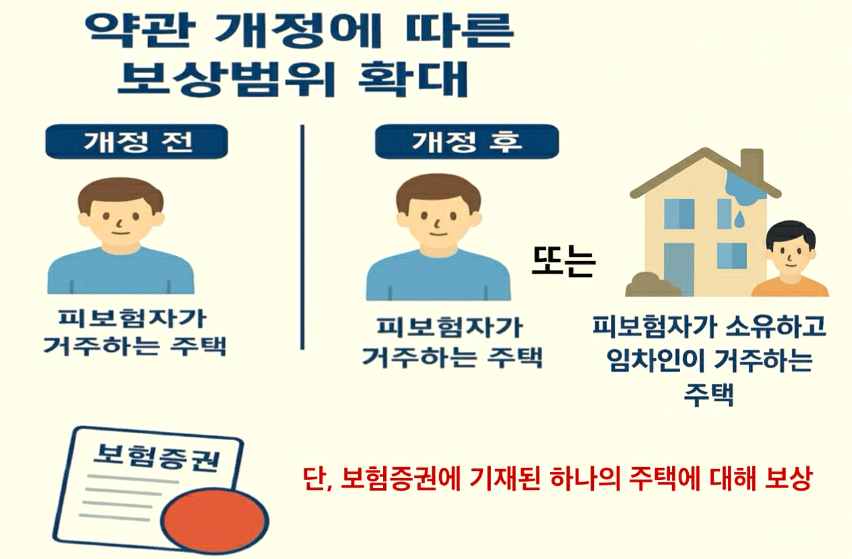

| 1-2 임대인 누수 | ’20.4월 이전 가입: 피보험자 미거주 임대주택 제외, ’20.4월 이후: 보험증권 기재 임대주택 포함 | 약관 개정 (~’20.3월 vs ’20.4월~) |

| 2 담보대상 변경 | 가입 후 이사·보험증권 미변경 (’22.5월 가입, ’24.6월 이사) | 거주 주택 사고 미보상 |

| 3 외벽 누수 | 건물 외벽 크랙·방수층 손상 (급배수시설 외 원인) | 급배수시설누출손해보험 한정 |

| 4 화재 통지 미이행 | 건물 개조·15일 이상 수선·30일 이상 휴업·용도 변경 등 통지 안 함 | 화재보험 미보상 (상법 §652·§655) |

| 5 낙하사고 | 이동식 입간판 등 보험증권 미기재 시설 | 시설소유관리자배상책임보험 미보상 |

2. 용어 설명

일반인이 이해하기 쉬운 용어 풀이 - 일상생활배상책임보험: 일상에서 우연한 사고로 타인 신체·재물 손해 입혀 법률상 배상책임 발생 시 보상. 주거 주택 소유·사용·관리로 인한 사고 한정. 자기 집 수리비는 보상 안 함 (제3자 배상만). - 급배수시설누출손해보험: 소유·거주 주택의 수조·급배수 설비·수관 등에서 우연한 누수 발생 시 직접 손해 보상. 자기 집 누수 대비용이지만, 외벽 크랙·방수층 등 구조적 원인 제외. - 시설소유관리자배상책임보험: 보험증권 기재 시설의 소유·사용·관리·업무 수행 중 우연한 사고로 타인 손해 배상책임 보상. 이동식 입간판 등 별도 기재 필요. - 피보험자: 보험 계약상 보상 받는 사람 (보험증권 기재). - 보험목적물: 보험증권에 기재된 보상 대상 (주택·시설 등). 변경 시 통상 업데이트 필수. - 통지 의무: 위험 변경·증가 사실 (구조 변경·장기 휴업 등) 시 보험회사에 지체 없이 알림. 위반 시 계약 해지 가능 (상법 §652). - 약관 개정: ’20.4월 일상생활배상책임보험에서 임대주택 보상 확대 (~’20.3월: 피보험자 거주 주택만 → ’20.4월~: 임대 허락 주택 포함).

3. 적용 대상 및 범위

누구에게 적용되는가? ⚠️ 원문 조건 그대로

- 금융소비자: 전세 임차인, 임대인(집주인), 주택 소유자·거주자, 건물·시설 운영자 (음식점 등). 겨울철 누수·화재·낙하사고 보험 청구자. - 적용 보험: 일상생활배상책임보험, 급배수시설누출손해보험, 화재보험, 시설소유관리자배상책임보험. - 조건: 보험회사별 약관·사고 내용 따라 다름. 건물 구조상 하자·통지 미이행·증권 미기재 등 보상 제외 사유 해당 시 적용.

예외 대상 (적용되지 않는 경우)

- 임차인 고의·과실 누수: 배상책임 발생 시 보상 가능. - ’20.4월 이후 임대인 보험: 보험증권 기재 임대주택 누수 보상. - 통지 이행·증권 변경 시: 보상 가능 (위험 현저히 증가 안 한 경우 약관 따라). - 급배수시설 직접 누수: 자기 집 손해 보상.

4. 실무 영향 분석

금융소비자 관점

겨울철 사고 빈발로 보험 의존도 높아지지만, 사례처럼 미보상 사례 다수. 전세 임차인은 건물 하자 시 임대인 보험 확인 필수 (’19.5월 가입처럼 ’20.4월 이전이면 거주 미달 시 제외). 이사 시 (’22.5월 가입 후 ’24.6월 이사) 증권 즉시 변경 안 하면 청구 거부 위험. 건물 개조·휴업 시 15일·30일 내 통지 안 하면 화재 시 전액 손실. 입간판 등은 별도 기재 확인. 결과적으로 가입 전 약관 세부 읽기·청구 전 증권·사고 원인 검토 습관화 필요. 분쟁 시 금감원 민원 제기 가능하나 예방이 최선.

금융회사 관점

분쟁 반복으로 조정 부담 증가 (분쟁조정1국 담당). 보도자료 통해 소비자 교육 강화, 청구 심사 시 약관·증권 엄격 적용 (통지 위반 시 상법 §655 해지). ’20.4월 약관 개정처럼 상품 개선 추세지만, 회사별 차이 강조. 영업 시 유의사항 안내 의무화로 컴플라이언스 강화. 장기적으로 분쟁 감소 기대되나, 겨울철 민원 급증 대비 인력 배치 필요 (담당: 김동훈 02-3145-5212, 박초원 02-3145-5215, 이화진 02-3145-5217).

시장 영향

보험 시장 신뢰 제고. 소비자 교육으로 무리한 청구 줄고, 적정 보험가입 촉진 (임대주택 증권 기재 등). 화재·누수 특약 수요 증가 가능하나, 통지 의무 강조로 계약 관리 부담 ↑. 전체 보험금 지급 안정화, 겨울철 보험 판매 시 유의사항 부각 마케팅 기회.

5. 사례로 보는 적용

원문 민원 사례 그대로 분석 (가상 아님).

사례 1-1: 전세주택 누수 (라임차씨) 겨울철 추위로 매립배관 동파 누수 → 아래층 공사비 요구 → 일상생활배상책임보험 청구. 보험사: 매립배관은 임대인 관리 의무 → 임차인 배상책임 없음, 미지급. 약관: 주택 소유·사용·관리로 타인 손해 배상책임만. 유의: 구조상 하자 시 임대인 보험 확인 (대법원 2009다13170: 소유자 책임).

사례 1-2: 임대인 보험 시점 (라임차씨 후속) 임차인 미보상 → 집주인 ’19.5월 가입 보험 청구. 보험사: ’20.4월 이전 약관, 피보험자(집주인) 미거주 → 미지급. 약관 차이: ~’20.3월 '피보험자 주거 주택' vs ’20.4월~ '임대 허락 주택 포함'. 유의: 가입 시점·증권 기재 확인.

사례 2: 이사 후 누수 (구변경씨) ’22.5월 가입 아파트 → ’24.6월 이사 미변경 → 새 아파트 누수 청구. 보험사: 증권 기재 주택 아님 → 미지급. 약관: 증권 기재 주택 한정. 유의: 이사 시 변경 필수.

사례 3: 외벽 누수 (김급배씨) 급배수누출보험 가입 → 누수 발생 → 청구. 보험사: 방수층 손상 원인 → 급배수시설 아님, 미지급. 약관: 급배수시설 한정. 표 비교: 일상생활배상(남집 ○, 자기집 ✖) vs 급배수누출(자기집 ○, 남집 ✖).

사례 4: 화재 통지 미이행 (박개조씨) 건물 개조 중 화재 → 청구. 보험사: 구조 변경·15일 이상 수선 통지 미이행 → 미지급 (상법 §652·§655). 유의: 15일·30일 초과 시 즉시 통지.

사례 5: 입간판 낙하 (김간판씨) 강풍으로 입간판 쓰러져 차량 파손 → 시설소유관리자배상책임보험 청구. 보험사: 증권 미기재 → 미지급. 약관: 기재 시설 한정. 유의: 이동식 물건 별도 포함.