50대 60대가 되면, 젊었을 때는 모르고 지냈다가 점점 건강에 대한 자신이 떨어지는 시기입니다.

50대 이후 여성은 낙상, 관절, 척추질환이나 뇌혈관. 치매 전단계, 또는 암 치료 후 요양치료가 필요해서 요양병원에 가는 경우가 많습니다.

이런저런 질환으로 병원에 입원하여 간병인이 필요할 경우,

간병비는 실손보험에서도 보장이 안되기 때문에 오로지 개인이 부담할 수밖에 없기 때문에

간병비의 부담은 더 이상 개인의 문제가 아닌 “가족 전체의 경제적 문제입니다.

그래서 오늘은 특히 50대 60대 여성분들을 위한 간병비와 여성 특정 암인 유방암/ 갑상선암 /생식기암에 통합치료비에 대한 설계를 소개해드리고 자 합니다.

상품 핵심 포인트

핵심 포인트 1.

🔸1년 365일 장기로 요양병원 간병인 사용을 보장

☞ 간병비 보장이 필요로 하는 건 단기로 입원이 아니라 장기입원의 경우입니다.

장기로 입원하는 경우는 크게 다쳐서 혼자 거동이 힘들거나, 뇌혈관질환, 치매

또는 암 치료 후 요양병원에서 재활을 하는 경우를 들 수 있습니다.

그래서 장기 입원은 요양병원에서 하는 경우가 많습니다.

대부분의 보험사의 경우 181일 이후의 요양병원 간병보장이 없는데 반해, A 보험사의 경우 365일 요양병원 간병비를 보장해 줍니다.

이는 A 회사의 간병 보험의 가장 큰 장점이라 할 수 있습니다.

핵심 포인트 2.

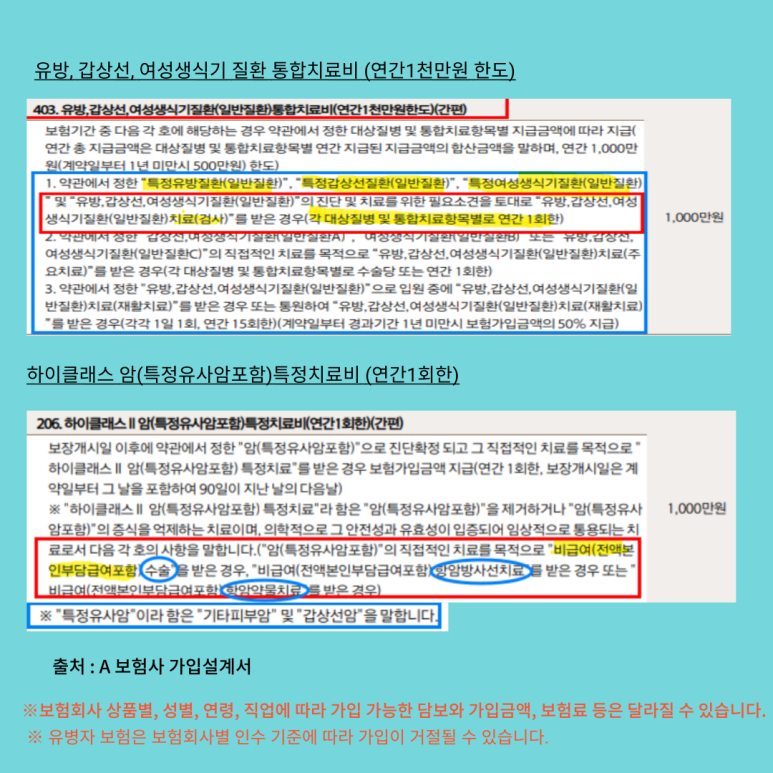

🔸유방, 갑상선, 여성생식기 질환 통합치료비

☞여성에게 많이 발병하는 유방, 갑상선, 여성생식기 암의 경우는 일반 암이 아닌 소액암으로 분리되어 보상 한도가 적은 편입니다.

그러나 현실에 부닥치며 생각보다 치료 기간이 길어지고 반복 치료의 가능성이 있습니다.

이런 걱정을 씻어줄 보장입니다.

검사부터 치료까지, 연간으로 쭉~ 만기까지 보장받을 수 있습니다.

핵심 포인트 3.

🔸하이클래스 암(특정유사암 포함) 특정 치료비

(하이클래스 란? : 비급여 전액 본인 부담( 급여 포함) 의료비를 말합니다.)

☞특정유사암(기타피부암, 갑상선암)을 일반암과 동일하게 보장

☞ 치료 형태(수술, 항암방사선, 항암약물치료)에 따라 반복 지급

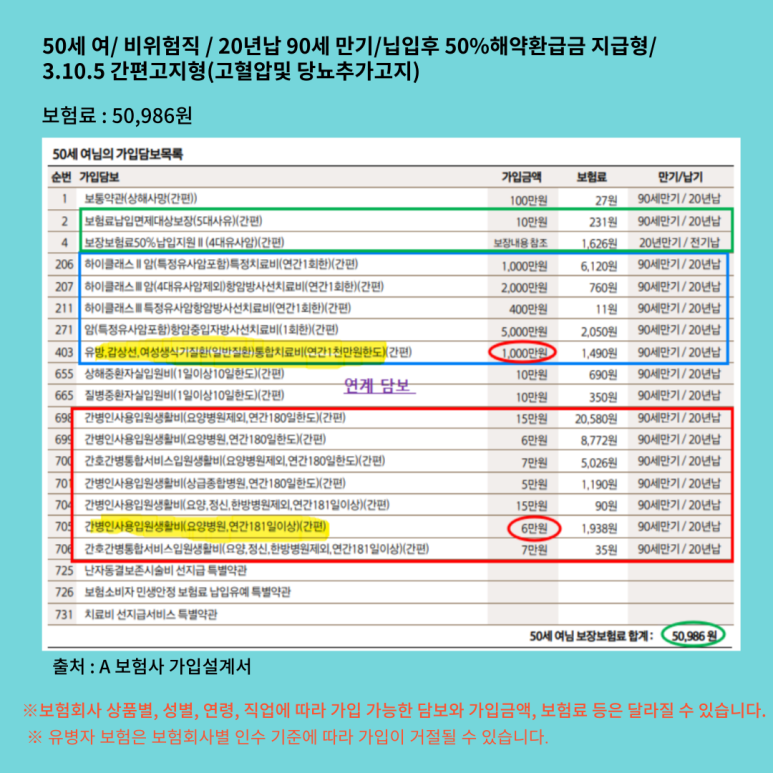

가입설계서 예시

◈보장내용

🔸상해사망 ---------100만 원

🔸보험료 납입면제대상보장(5대사유) ------ 10만 원

(5대 사유 : 암, 뇌졸중, 급성심근경색 진단/ 상해, 질병으로 장해지급률 80% 이상)

🔸보장 보험료 50% 납입 지원(4대 유사암)

🔸하이클래스 암(특정유사암포함) 특정 치료비 (연간 1회 한) ---1,000만 원

🔸하이클래스 암(4대 유사암제외) 항암방사선치료비(연간 1회 한) ---2,000만 원

🔸하이클래스 특정유사암 항암방사선치료비 (연간 1회 한) --- 400만 원

🔸암(특정유사암포함) 항암 중입자 방사선치료비(1회 한)---5,000만 원

🔸유방, 갑상선, 여성생식기 질환 통합치료비 ------- 1,000만 원

🔸상해 중환자실 입원비(1일 이상 10일 한도) ------- 10만 원

🔸질병 중환자실 입원비(1일 이상 10일 한도) ------- 10만 원

🔸간병인 사용 입원생활비(요양병원 제외, 연간 180일 한도) --- 15만 원

🔸간병인 사용 입원생활비(요양병원, 연간 180일 한도) --- 6만 원

🔸간호 간병 통합서비스 입원생활비(요양병원 제외, 연간 180일 한도)---7만 원

🔸간병인 사용 입원생활비(상급종합병원, 연간 180일 한도) --- 5만 원

🔸간병인 사용 입원생활비(요양, 정신, 한방병원 제외, 연간 181일 이상) --- 15만 원

🔸간병인 사용 입원생활비(요양병원, 연간 180일 이상) --- 6만 원

🔸간호 간병 통합서비스 입원생활비(요양, 정신, 한방병원 제외, 연간 181일 이상)---7만 원

🔸난자동결보존시술비(선지급 특별약관)

🔸보험소비자 민생안정 보험료 납입 유예 특별약관

🔸치료비 선지급 서비스 특별약관

◆나이별/성별 보험료 예시 (위의 가입설계서 예시와 동일한 조건입니다.)

설계 조건 : 비위험직/ 20년 납 90세 만기/ 납입 후 해약환급금 50% / 3.10.5 간편고지(고혈압 및 당뇨추가고지)

| | 50세 | 60세 | 65세 |

| 여 | 50,986원 | 54,573원 | 51,761원 |

자체 제작( A 보험사 가입설계서에 근거)

※보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와 가입 금액, 보험료 등은 달라질 수 있습니다.

※ 유병자 보험은 보험회사별 인수 기준에 따라 가입이 거절될 수 있습니다.

이런 분들에게 추천합니다.

🔸 노후에 자녀에게 부담 주고 싶지 않은 분

🔸 요양병원·간병비가 가장 걱정되는 분

🔸 여성암 가족력이 있거나 치료 경험이 있는 분

설계는 개인의 건강 상태와 경제 상환, 가족력에 따라 달라질 수 있으니 좀 더 자세한 내용이 궁금하시다면,

편하게 문의주세요.

보험을 팔기보다, 삶을 지키는 설계로 안내드리겠습니다.

(상기 내용은 모집종사자 개인의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.)

아래 그림을 클릭 ↓ ↓ ↓ ↓ ↓ ↓ ↓

#50대여성 #60대여성 # 요양병원간병비 #유방암치료비 #갑상선암치료비 #생식기암치료비

#365일요양병원간병비